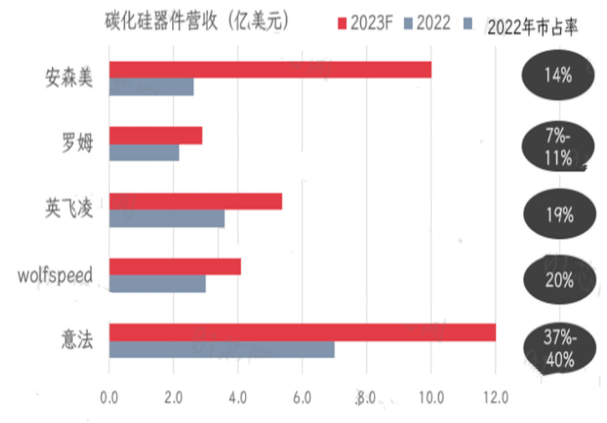

行业巨头均在产业链关键环节规模布局

受益于光伏新能源、新能源汽车与充电桩等终端需求大幅增长,SiC 产业迎来爆发,从最上游的衬底、外延材料,晶圆代工、器件封测到SiC 模块封装,全线需求激增。安森美、Wolfspeed、ST、罗姆等SiC 领域龙头企业,均发表了对行业发展的积极展望,并扩大投资布局,力求2025 年前释放产能。我国本土企业在SiC 方面的投资热情也非常高,中车、斯达、三安、长飞、士兰微等企业均有大规模的SiC产能布局,国内宣布投资的SiC 项目超百个,形成了产业过热的表象。从扩产环节来看,由于晶棒生长速度慢且技术难度大,产业链成本集中于上游,价值量倒挂,所以衬底、外延环节也成为企业扩产布局的重点环节。

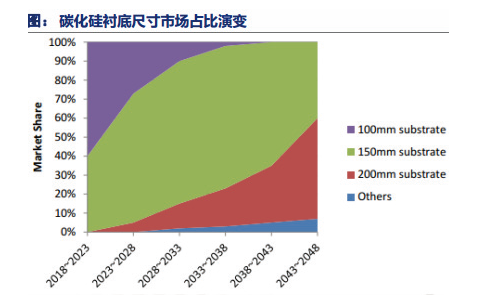

6英寸向8英寸快速转变成行业必然趋势

SiC 衬底是SiC 产业链中成本占比最大、技术门槛最高的环节,衬底对器件成本降低与规模应用起着决定性作用,扩大衬底尺寸是降低器件成本的有效方式之一。更大的衬底尺寸意味着单片SiC 晶圆能够制造出的芯片数量更多,晶圆边缘浪费减少,单芯片成本降低,这将驱使越来越多SiC 厂商从6 英寸向8 英寸转变。尽管当前8 英寸SiC 距离大规模量产还有一段距离,短期内不会对市场造成较大影响,但从长期来看,随着技术进步,材料生长与切割工艺等问题解决,8 英寸SiC 会加速到来,并与6 英寸SiC 呈长期共存态势。

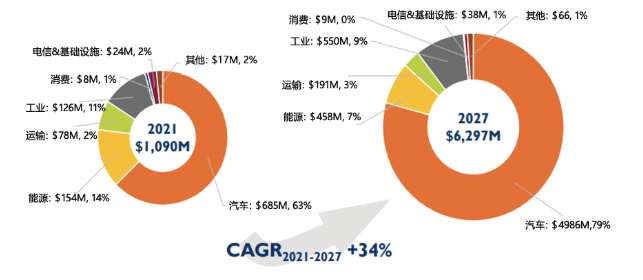

新能源汽车仍然是SiC最大应用市场

SiC 器件主要用于电动汽车、光伏发电、轨道交通、智能电网、数据中心、充电桩等领域。根据Yole 报道,2021 年SiC 器件市场规模约为10.9 亿美元,2027 增长到62.97 亿美元,2021—2027 年复合增长率达到34%。在多种应用领域中,汽车是最大的应用市场,市场规模从2021 年6.87 亿美元增长到2027 年49.7 亿美元,市场份额从2021 年63%,增长到2027 年79%。SiC 功率器件在电动汽车领域的市场规模与增长速度明显高于高压充电桩、光伏发电和交通轨道领域,是SiC 产业发展的最大市场最大驱动力。

产业链垂直整合成SiC行业主流趋势

SiC 器件最大的应用市场是新能源汽车市场,车规功率半导体具有如下特征:产品设计要求高安全性和高可靠性;批量生产要求高稳定性和一致性;供货周期通常一般10~15 年。上述特征更适合采用产业链垂直整合模式(IDM),也就是从设计、制造到封装都由一家公司完成,这种模式可以控制从芯片设计到模块封装的全部流程,更符合汽车对车规半导体高可靠要求,目前国际大厂Wolfspeed、罗姆、ST 等都采用IDM 模式。SiC 产业链垂直整合成行业趋势,未来5 年有可能呈现加速趋势。国内外企业通过收并购等方式进行衬底、外延及器件全产业链布局;许多整车厂或Tier1 的企业也开始转向自主研发或与上游的SiC 材料和器件企业签署战略合作协议,加强对零部件的安全性与成本以及供应稳定性的掌控。

合作伙伴

项目案例

专利发明

成立历史

扫一扫,加好友聊天哦!

扫一扫,加好友聊天哦!